10. 부동산 투자에서 전세를 알아야하는 이유

(1) 전세의 개념

전세 = 무이자 대출

- 임대인 \(\rightarrow\) 임차인: 이자 ( = 집 )

- 임차인 \(\rightarrow\) 임대인: 대출 ( = 보증금 )

전세는 집값을 밀어 올리기도 / 떨어지는 것을 막아주는 버팀목

전세금을 못 돌려받으면? 마지막 수단은 경매

전세 vs. 전세권

| 전세 | 전세권 |

|---|---|

| 채권이다 | 물권이다 |

| 등기부등본 X | 등기부등본 O |

| 물권에 진다 | 물권과 동급 |

| 선순위 전세 < 후순위 근저당 | 선순위 전세권 > 후순위 근저당 |

선순위 전세의 힘

- 대항력: 임차권 효력 주장 권리

- 자격: 주택의 인도 (이사) + 주민등록

- 우선변제권

- 자격: 대항력 O, 확정일자 O

- 최우선변제권 : 주택가격 50% 이내로 최우선 변제

- 자격: 대항력 O, 확정일자 X

4가지 케이스

사례: 서울 주택 2억원에 낙찰

각각 얼마를 돌려받을까?

- (1) 대항력 X

- 순위 1) 전세 1억원: 변제 X

- 순위 2) 저당권 1억원: 1억

- 순위 3) 저당권 1억원: 1억

- (2) 대항력 O + 우선변제권 X

- 순위 1) 전세 1억원: 인수

- 순위 2) 저당권 1억원: 1억

- 순위 3) 저당권 1억원: 1억

- (3) 우선변제권 O

- 순위 1) 저당권 1억원: 1억

- 순위 2) 전세 1억원: 1억

- 순위 3) 저당권 1억원: 변제 X

- (4) 최우선변제권 O + 우선변제권 X

- 순위 1) 저당권 1억원: 1억

- 순위 2) 전세 1억원: 0.55억

- 순위 3) 저당권 1억원: 0.45억

전세사기 발생 이유

-

전세제도의 구조적인 문제

- 전세는 “무이자 대출”이다.

- 돈 빌려주고 못돌려받으면, 결국 최후의 수단은 경배

-

전세대출로 인한 금융의 지배

-

전세가격 상승 \(\rightarrow\) 매매가격 상승

- 금리 상승 시, 전세가격도 영향받는 구조가 되어버림

- 보증회사 보증서로 80% 대출해주는 미친 전세대출

-

-

임대차3법으로 전세가격 왜곡

-

2+2 계약갱신 청구 + 5% 상한 제한 \(\rightarrow\) 시장가격 왜곡 초래

(2020.08~ 2021말: 전세가격 급등)

-

-

금리인상으로 인한 전세가격 하락

- 2022년 기준금리 급격 인상 \(\rightarrow\) 대출이자 부담 급증

- 이에 따라, 전세 수요 \(\downarrow\), 월세 수요 \(\uparrow\) \(\rightarrow\) 전세 가격 하락

- 숨어있던 전세사기들이 터지게 되는 계기

전세사기 언제까지 갈까

아파트

-

전세가율 40~60%가 안전

-

일시적 입주물량 과잉일떄 영향

-

미춘 기준금리 인상이 되지 않는 한, 전세 약새 오래가지 않음

빌라, 오피스텔

- 전세가율 70% 이상

- 전세가 안전하다는 믿음이 깨짐

- 아파트보다 전세약세 오래갈 수도

(2) 전세사기 유형

다양한 유형

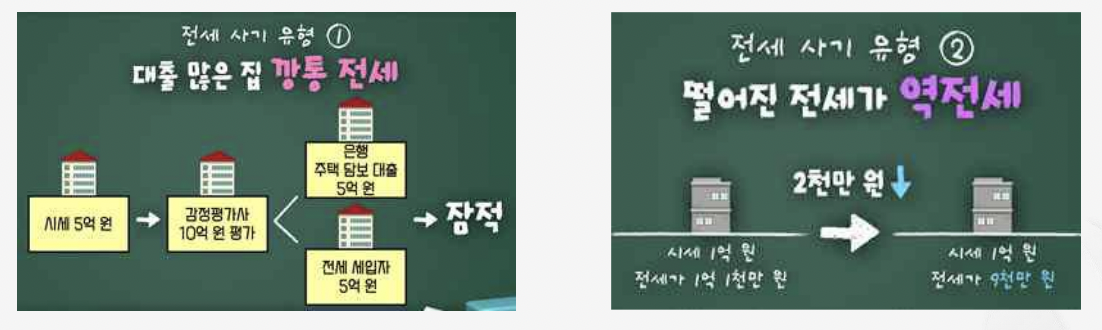

- (1) 깡통 전세: 매매/전세가 하락 \(\rightarrow\) 전세금이 깡통이 되어버림

- (2) 역 전세: 전세가격 하락 \(\rightarrow\) 전세금의 온전한 반환이 어려움

- (3) 이중 전세: 중개사가 사기침. 집주인 & 세입자 사이에서 전세금 가로챔

- (4) 중복 전세: 하나의 집 & 여러 세입자 동시 계약

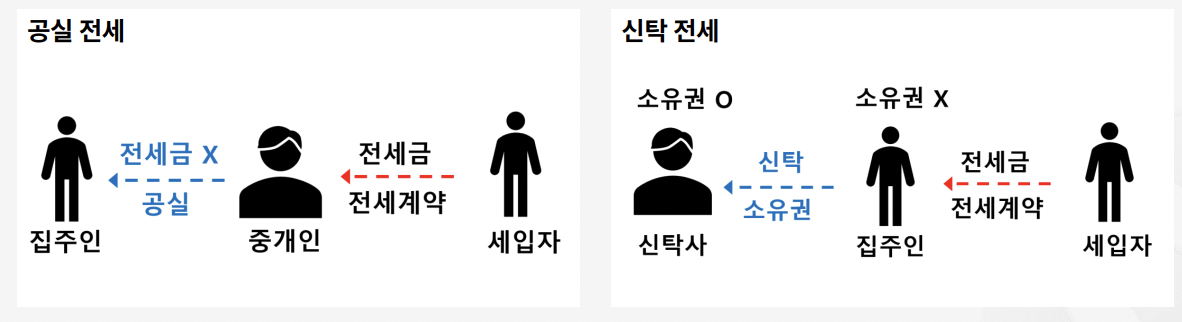

- (5) 공실 전세: 공실집을 전세계약해서 가로챔

- (6) 신탁 전세: 신탁으로 넘긴 위탁자가, 자격도 없으면서 임대인으로 계약

깡통 전세 vs. 역 전세

- 깡통 전세: 전세가율이 “높아서” ( = 매매가가 싸서 ), 경매에 넘겨도 전세금 못돌려 받을 수도 (세입자 불리)

- 역 전세: 전세가율이 “낮아서” ( = 매매가는 다행히 높음 ), 경매에 넘기면 전세금 찾을 수는 있음 (집주인 불리)

이중 전세 vs. 중복 전세

- 이중 전세: 집주인 & 세입자 모두 피해

- 중복 전세: 다수의 세입자 모두 피해

공실 전세 vs. 신탁 전세

- 공실 전세: 중개인이 공실인 집에 전세계약을 한 후, 전세금 사기

- 신탁 전세: 소유권을 신탁사에게 넘긴 소유권이 없는 집주인이 세입자와 전세계약을 체결

(3) 전세사기 예방

전세사기 시그널

-

넘치는 SNS 광고

\(\rightarrow\) 국토부 국가공간정보포털 (www.nsdi.go.kr)에서 부동산 중개업 조회해서 double check

-

너무 좋은신축 빌라

- 대출이자 지원, 중개보수 감면, 보증보험 가입 등 다양하게 유혹

-

뭔가 이상함

- 광고 당시의 매물이 없고, 다른 매물 보여주겠다고 함

- 위임장 없이 대리 계약

- 전세가율, 체납세금, 근저당 등 중요정보를 거짓공개/미공개

- 서류보다 말로 넘어가려함

임차인 예방방법

- 세금 체납 확인하기

-

집주인 동의 없이, 세금 체납정보 열람 가능

- 보증금 1천만 초과 + 계약~입주 시기

-

How? 신분증과 임대차계약서만 가지고가서

- 국세: 세무서 민원봉사실

- 지방세: 지자체 세무부서

가서, 열람신청서 작성 후 확인 가능!

- 등기부등본 확인

-

선순위 권리 확인

- 근저당, 저당, 압류, 가압류, 담보가등기 등 check

-

등기부등본은 2번 확인

- 계약서 작성일 & 잔금일

-

선순위 권리가 만약 있다면

\(\rightarrow\) 계약서 특약사항에 “잔금일까지 선순위 권리 말소 조건” 추가

- 전세가율 확인

-

안전한 전세 가율: (전세금+대출금) < 집값의 70%

-

전세가율이 80%넘어가면 깡통전세 위험

-

선순위 권리가 없다고 하더라도, 전세가율이 높으면…

\(\rightarrow\) 경매 넘어가도 못돌려 받을 수도!

- 전세보증보험 가입

-

전세가율이 70%이상이면, 반드시 가입하길 추천!

\(\rightarrow\) 만약 (임대인이 특정 요건이 불충족되어서) 가입이 안되면, 계약하지 말아야!

-

계약서 작성 전에 특약 사항에, “전세보증보험 미 가입 시 계약 무효”를 추가하고,

보증보험회사 찾아가서 가입 가능여부를 확인

(e.g., 집에 근저당이 많거나, 건축물대장에 문제가 있으면 가입 불가능할 수도 있으므로!)

임대인 예방 방법

- 위임도 전략이 필요하다

- 오랫동안 믿고 맡긴 부동산한테 당할 수도

- 위임은 “구체적으로” 시기를 정해야

- 귀찮더라도, 계약 할 “때마다” 매번 주거나, “한시적”으로 위임장을 써줘야

\(\rightarrow\) 위임장 한번으로 계속 사용할 수 있게 하면 안된다!

- 계약 후 반드시 임차인과 통화

-

계약기간 중 한번씩은 현장에 가본다

- 결정권은 반드시 내가 진다

Reference

https://fastcampus.co.kr/fin_online_myhouse

’