6. 부동산 위험 관리

(1) 위험이란

a) 부동산 투자의 장/단점

장점

- 지렛대 효과 (Leverage)

- 인플레이션 방어

- 소득 (자본이득 + 소득 이득): 7% rule

- 심리적 안정

단점

- 낮은 환금성

- 세금 증가 ( 부동산은 가격이 오르지 않으면, 손해를 보고 있는 것! )

- 가격 하락 시, 손실 발생

- 스트레스

b) 투자의 3요소

| 예금 | 주식 | 부동산 | |

|---|---|---|---|

| 안정성 | 3 | 1 | 2 (국내 3) |

| 수익성 | 1 | 3 (국내 2) | 2 (국내 3) |

| 환금성 | 3 | 3 | 1 (국내 2) |

c) 위험이란?

예상과 실현된 결과의 달라질 가능성

-

기대 수익률 != 실현 수익률

-

즉, (투자 수익이 기대치를 벗어날) 변동 가능성

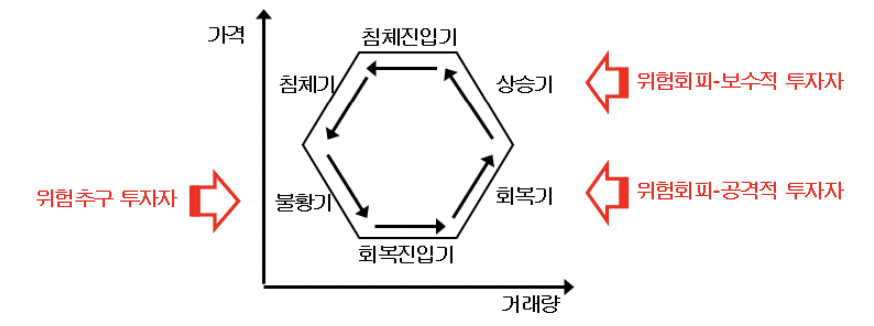

d) 부동산 투자의 위험

e) 수익률의 종류

- 요구수익률 = 무위험률 + 위험 할증률 + 인플레이션 할증률

- 기대수익률 = 기대되는 예상 수익률

- 실현수익률 = 실현된 실제 수익률

f) 기대수익률 vs. 요구수익률

위험 = 실현수익률 - 요구수익률

- 투자 결정 = 기대 수익률 > 요구 수익률

- 투자 철회 = 기대 수익률 < 요구 수익률

g) 위험에 대한 투자자 태도

위험 추구형 vs. 중립형 vs. 회피형

(2) 포트폴리오

a) 위험 관리 방법 4가지

- 위험 전가: 세금 부담을 세입자에게 전가

- 위험 회피: 투자를 안하는 것 ( = 기회도 없음 )

- 위험 보유: 준비금, 충당금

- 위험 통제: 포트폴리오 분석

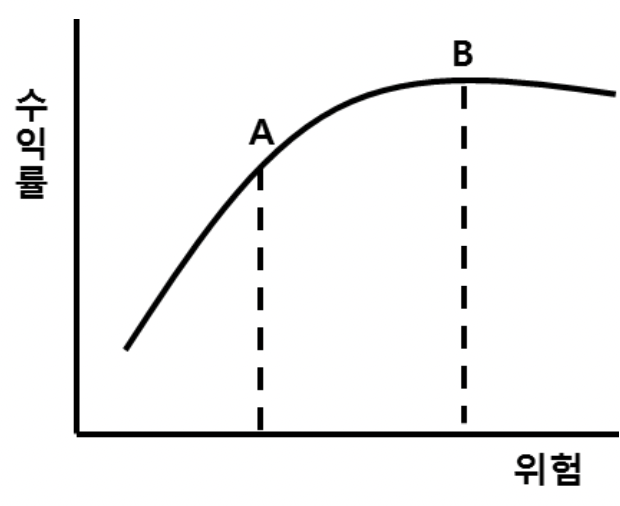

b) 위험-수익률 그래프

c) 포트폴리오 기대 수익률

\(\sum\)(개별자산 기대 수익률 x 구성 비율)

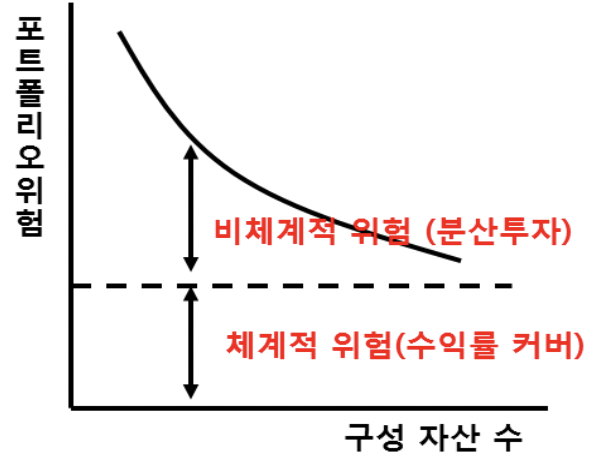

d) 포트폴리오 위험그래프

분산투자로 줄일수 없는 체계적 위험

a) 포트폴리오 효과

특징

- 구성 자산 수가 늘어날 수록 효과 \(\uparrow\)

- 상관계수가 -1에 가까울수록 효과 \(\uparrow\)

[전략 (개인마다 상이)] 부동산:금융 = 6:4

- 금융: 예금/달러/채권/주식 등 분산

- 부동산: 상품 별 지역 분산

- 아파트, 상가, 토지, 꼬마 빌딩 등

- 서울, 경기, 인천, 지방 광역시

(3) 대출

a) 두 종류의 금리

- 고정 금리 = 실질 이자율 + 예상 인플레이션율

- 변동 금리 = 기준 금리 (CD 금리, 코픽스) + 가산 금리

전략

- 금리 상승기: 고정 금리가 유리

- 금리 하락기: 변동 금리가 유리

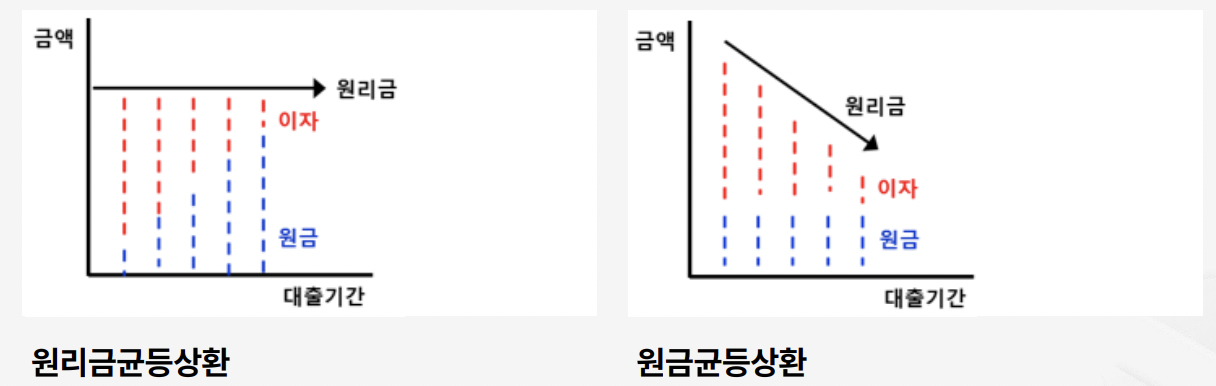

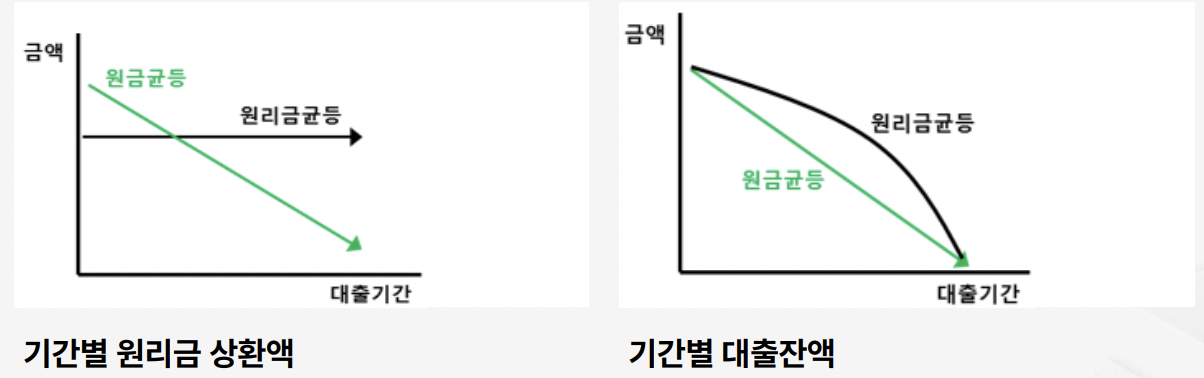

b) 대출 상환 방식

요약

- 원리금 균등상환: 월수입 부족한 사람이 유리

- 원금 균등상환: 월수입 많은사람이 유리

c) 기간 별 상환액 & 대출 잔액

d) 대출 규제: LTV vs. DTI vs. DSR

[1] LTV (Loan To Value): 담보대출 인정비율

- LTV = Loan / Value

- “부동산 가치 (Value)” 대비 “대출 가능액 (Loan)”

[2] DTI (Debt To Income): 총부채 상환비율

- DTI = Debt / Income

- “연간 소득 (Income)” 대비 “총 부채 (Debt)”

- 총 부채 = 신규 주택대출 원리금 상환액 + 기타 대출 이자 상환액

\(\rightarrow\) 부동산 5채 가지고 있는 월소득 없는 80세 노인은..?ㅠㅠㅠ

[3] DSR (Debt Service Ratio): 총부채원리금 상환비율

- DSR = 넓은 Debt / Income

- “연간 소득 (Income)” “(넓은 의미의) 총 부채 (Debt)”

- (넓은 의미의) 총부채 = 모든 대출원리금 상환액

\(\rightarrow\) DTI에서 더 강화된 기준

e) 대출 규제 메커니즘

- What = 구매 능력을 결정하는 정부가 가장 아끼는 규제카드

- When = 집값이 큰 폭으로 하락할 때에만 규제를 푼다

(4) 위험 관리

a) 투자의 함정

- 수익률의 함정

- 주변 시세보다 높은 수익률…? 잘 따져봐야.

- 기획 부동산

- 좋은 물건은 전화오지 않는다

- 반드시 구분 등기 (지분 등기 X)

- 분양 사기

- (아파트보다는) 상가,호텔 등에서 발생

- 예시: 임대 확정 (허위 계약서), 높은 수익률 보장 (보조금 제공), 책임 전매 (팔고 나면 책임 X)

- 자만의 함정

b) 장기적으로 물가 이상 오른다

실물자산은 장기적으로 인플레이션 방어는 최소 한다.

\(\rightarrow\) 집 1채는 보험이다!!

1억원의 가치:

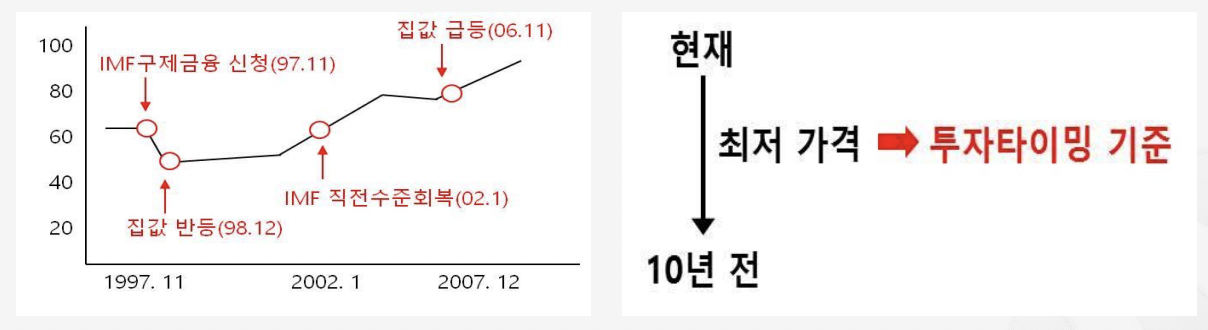

c) 아파트 가격이 폭락한다면?

폭락이 오면, 10년 내 최저가격 수준까지 떨어지면 사라

Reference

https://fastcampus.co.kr/fin_online_myhouse