7. 부동산 세금

(1) 취득세

a) 세금의 종류

국세 & 지방세

- 양도세 & 종부세: 국세

- 취득세 & 재산세: 지방세

b) 부동산 보유과정에 따른 분류

- [취득] 취득세 (1회)

- [보유] 재산세 (매년) + 종합부동산세 (매년)

- [양도] 양도소득세 (1회)

c) 거래세 vs. 보유세

- 거래세 (1회)

- 보유세 (매년)

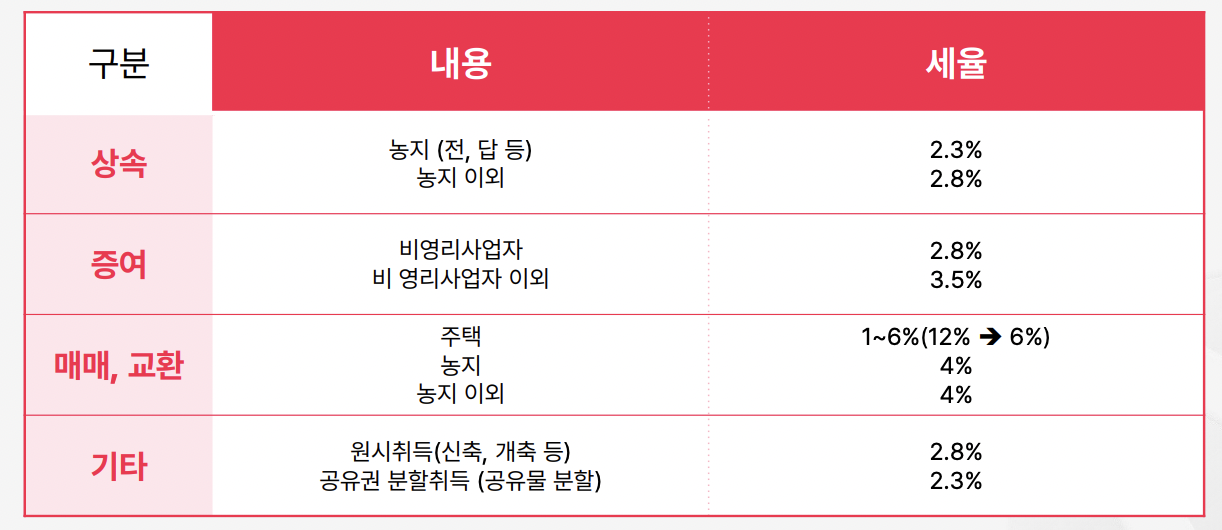

d) 유형별 취득 세율

( 농어촌 특별세, 지방교육세 별도 )

- 매매가격이 공시가격보다 대체로 높음.

- (호옥시라도) 매매가격 < 공시가격: 더 높은 가격 (=공시가격)으로 취득세 기준 선정!

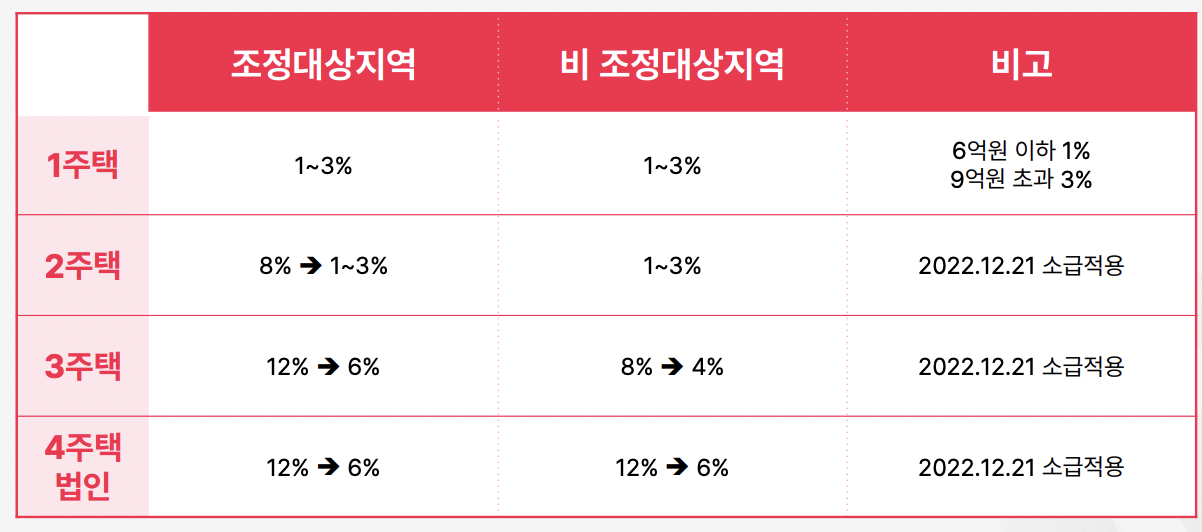

e) 주택 취득세율

(윤석열 정부 때) 집값 떨어지니까, 규제 좀 풀어질 예정

(2) 재산세와 종부세

참고

-

대체로 내는 세금중 제일 크지만, 조세 저항이 크지는 않음 ( 큰 돈 받으니까 )

- 보유세는 상대적으로 적지만, 조세 저항이 큼 (특별한 현금흐름에 대해 내는 것이 아니니까 + 매년)

- 노무현 정부 시설, 종부세 도입 \(\rightarrow\) 그렇다고 집값이 안올랐는가..?

a) 재산세 vs. 종합부동산세

| 재산세 | 종부세 | |

|---|---|---|

| 조세 | 지방세 | 국세 |

| 대상 | 토지, 건물, 주택 | 토지, 주택 |

| 기준일 | 6월 1일 | 6월 1일 |

| 납부일 | 7월 (주택, 건물), 9월 (주택, 토지) | 12월 |

기준일은 중요!

- “6/1기준”으로 가지고 있는 사람이 내야함!

- 5/31에 팔면 (잔금 끝!), 매수자가 내야.

b) 재산세

( 재산세 계산 메커니즘 (외울 필요 X. 어차피 고지 날라옴) )

재산세 = (a) 과세표준 x (b) 재산세율 - (c) 누진공제

- (a) 과세 표준 = 공시가격 x 공정시장 가액비율

- 공정시장 가액비율: 건물.토지 70%, 주택 60%

- (b) 재산세율: 주택 0.1~0.4%, 별장4%

c) 종합부동산세

종합부동산세 = (a) 과세표준 x (b) 종합부동산세율 - (c) 누진공제

- (a) 과세 표준 = (공시가격-공제금액) x 공정시장 가액비율

- 공제금액: 다주택 9억원, 1세대1주택 12억원, 1주택 부부공동명의 18억원

- 공정시장 가액비율: 80% (60~100% 변동 가능)

- (b) 재산세율: 주택 0.1~0.4%, 별장 4%

d) 종합부동산세 줄이려면?

- 인 별 과세

-

“사람 별” (최소) 9억원 공제해줌

-

따라서, 부부 분산하면 유리함

( \(\leftrightarrow\) 양도세: 거래 “건”별 과세. 따라서, 세대합산임! )

- 1세대 1주택

- 12억까지 공제 가능 (부부 공동명의 18억원)

- (오래 보유한 사람은) 세액공제 최대 80%

- 합산 배제

- 임대 주택, 기숙사, 등록 문화재 등

- 합산배제 신청

- 특례 신청

- 부부 공동명의, 일시적 2주택, 상속주택 특례 신청 시 …

(3) 양도소득세

직접 신고해야하므로, 특히 잘 따져봐야!

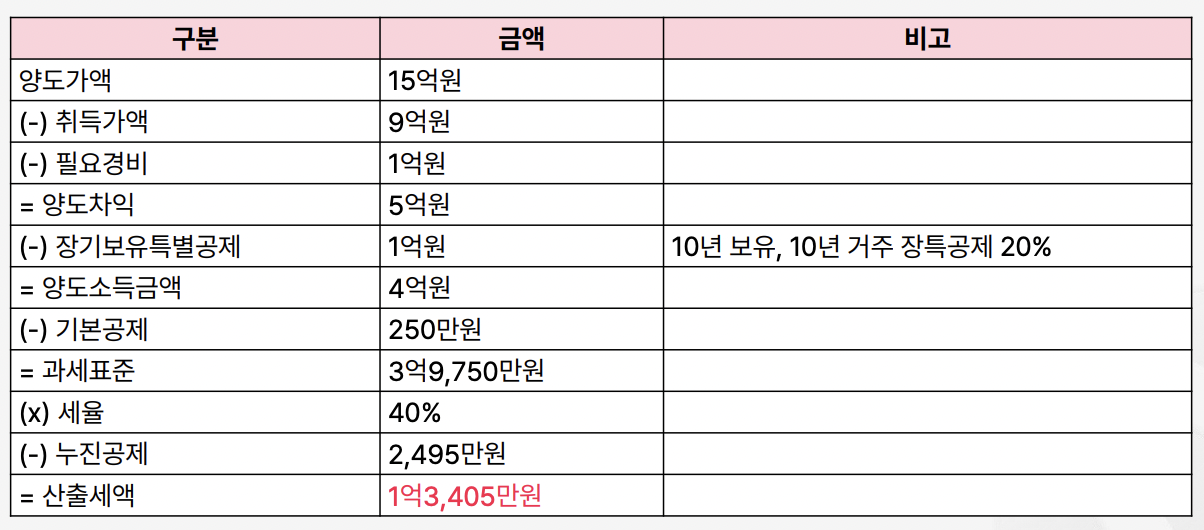

a) 2주택자

2주택 중, 1주택을 팜

- 필요 경비: 취득세, 중계수수료, 인테리어 확장비 등등

- 장기보유특별공제: 20% (1주택자였으면 80%)

- 세율은 과세표준에 따라 결정됨 (40%)

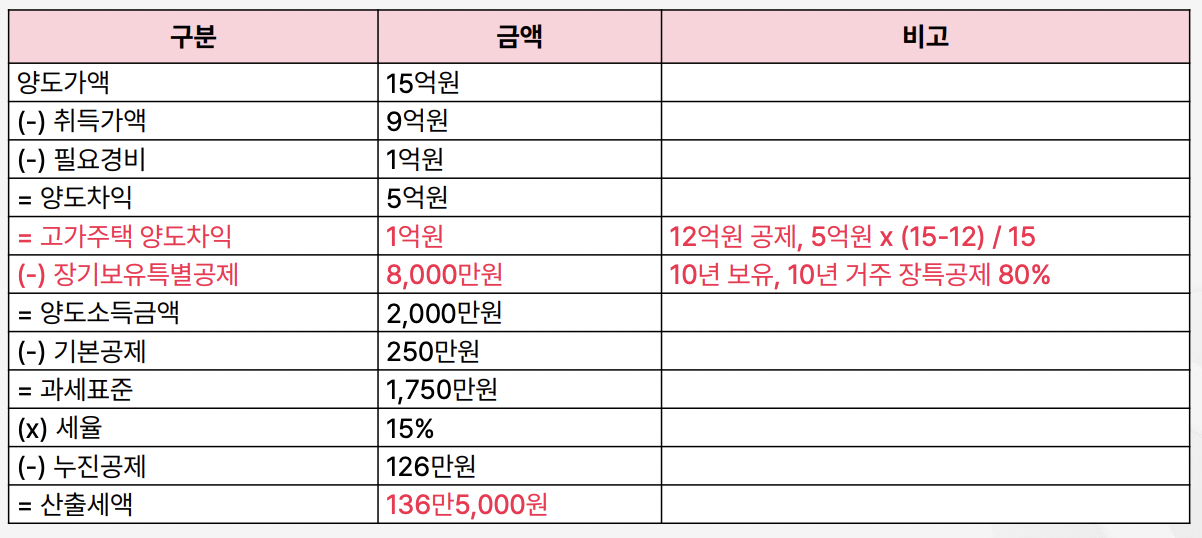

b) 1세대 1주택자 비과세

1세대 1주택자는 (기본적으로) 2년 보유 + 2년 거주 시 비과세

\(\rightarrow\) 단, 양도가액이 12억원을 “넘지 않아야”!!

- 장기보유특별공제: 80% (1주택자이므로)

- 세율은 과세표준에 따라 결정됨 (15%)

몇십만원 내더라도, 엄격히 하기 위해 그래도 세무사 통해서 신고하자!

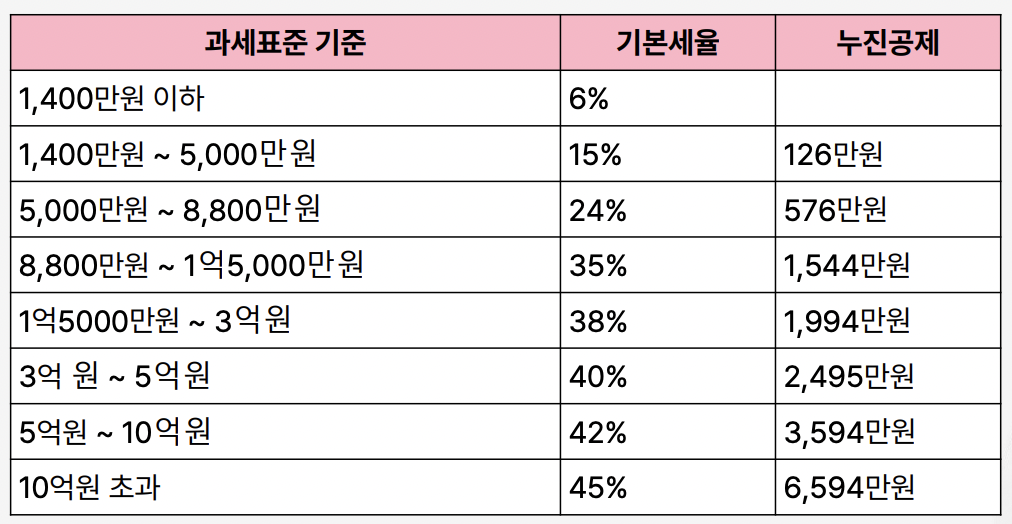

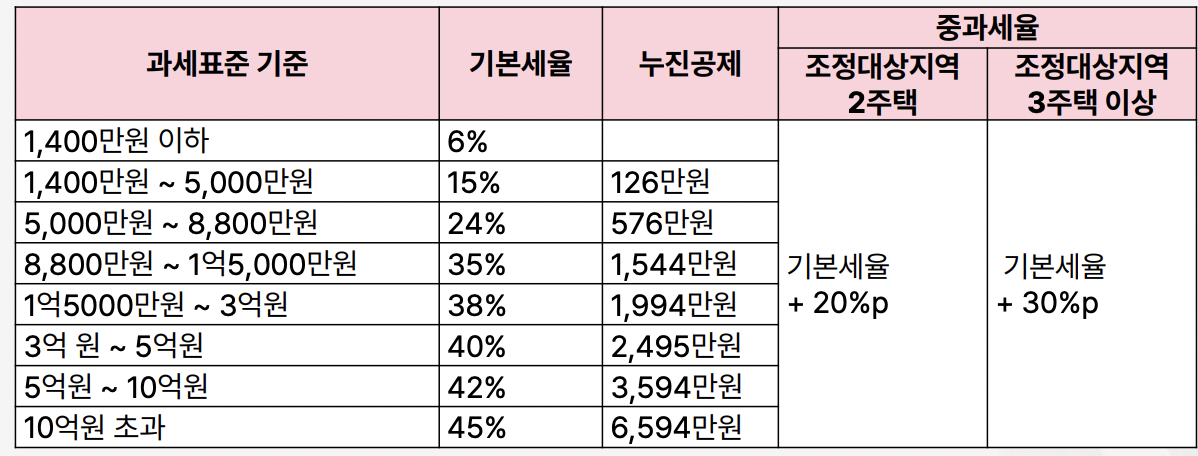

c) 양도소득세율

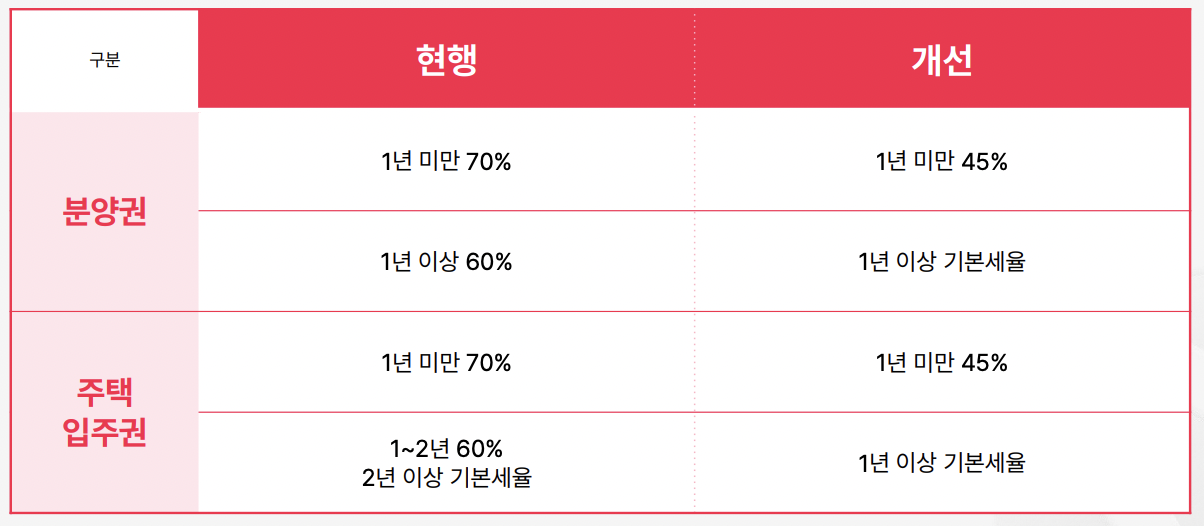

d) 단기보유 양도세율

e) 필요경비

- 취득가액

- 취득가액 + 취득 부대비용 (취득세 등)

- 자본적 지출

- 소송, 용도변경

- 엘레베이터, 냉난방 장치 등

- 양도비용

- 중개보수, 공증비용, 세무비용, 법무비용

- 영수증 잘 모아둬야!

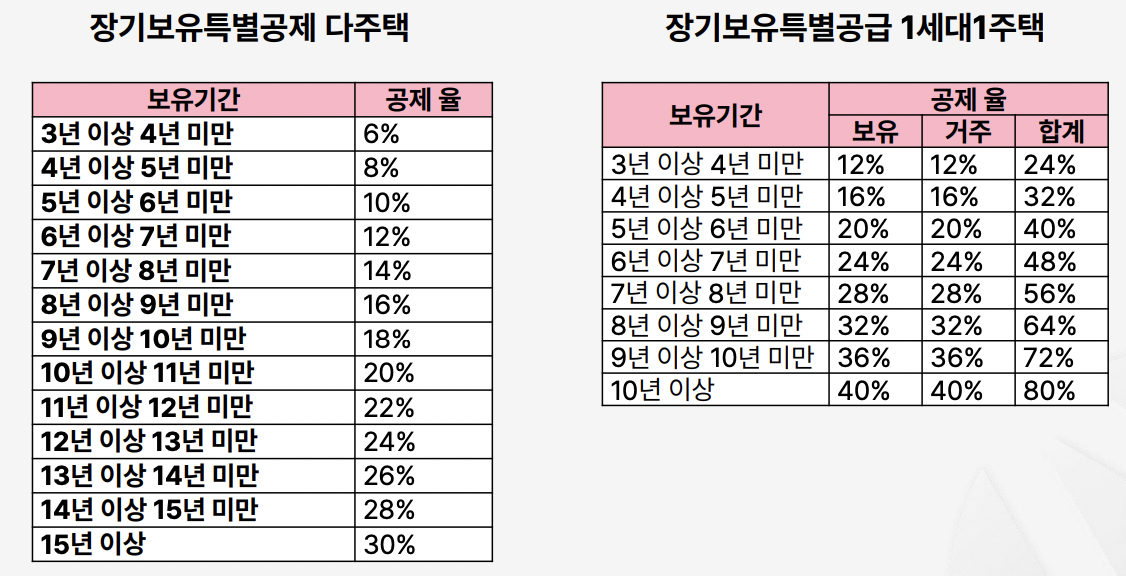

f) 장기보유 특별공제

(4) 중과세 & 비과세

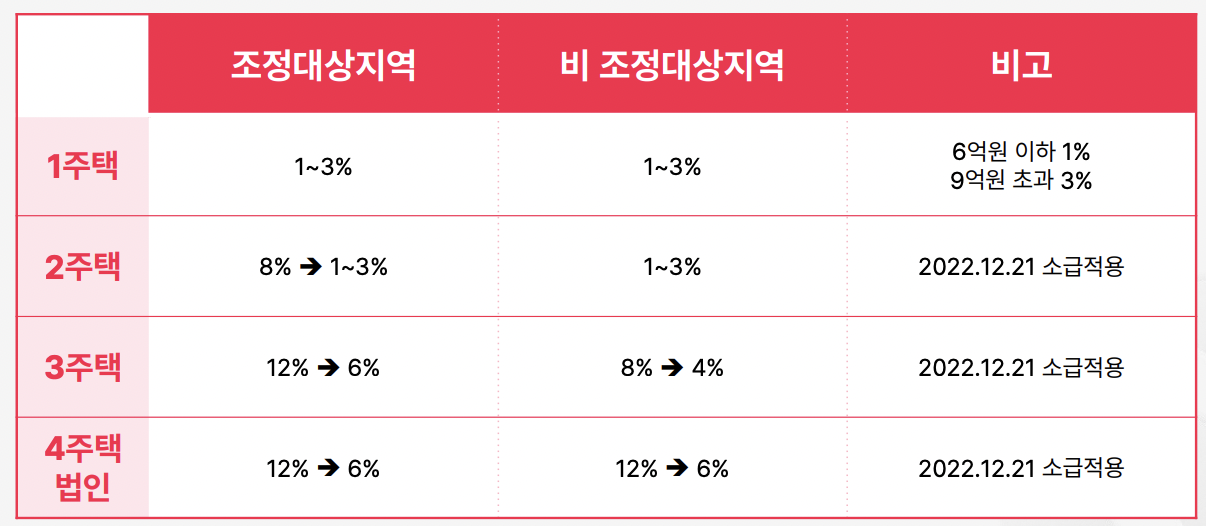

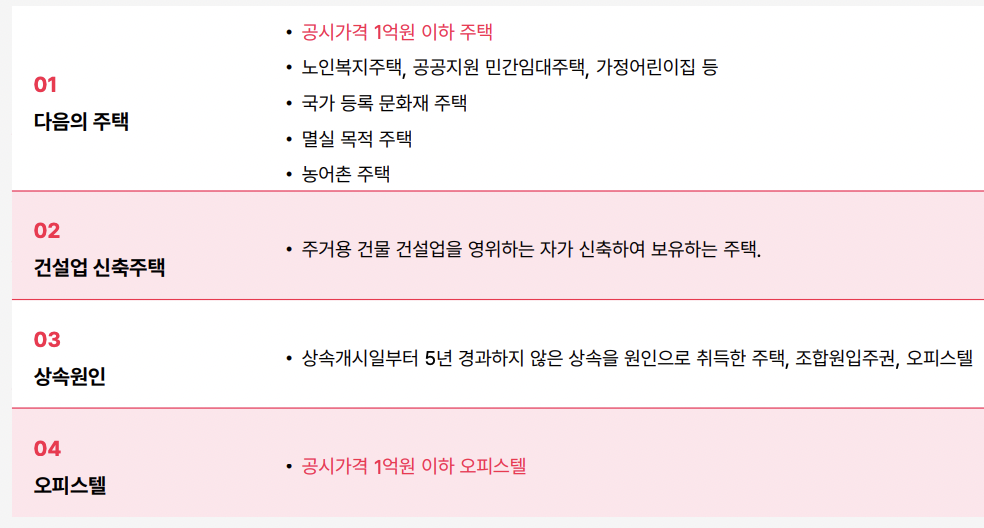

a) 취득세 중과세

취지: 집 있으면 또 사지마!

b) 취득세 중과세 주택 수 제외

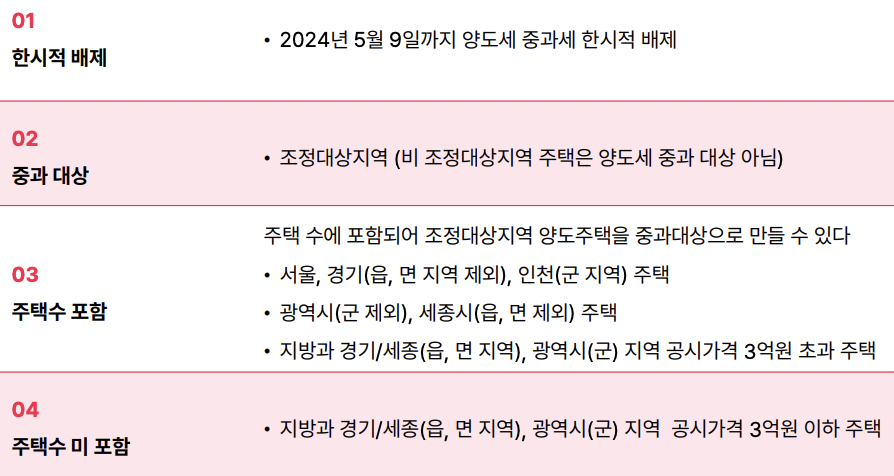

c) 양도소득세 중과세

(2024.05.09까지 한시적으로 중과 배제)

이렇게 높으니 오히려 안팔아버려서, 공급 줄이고, 가격이 오르는 계기가 되어버림….

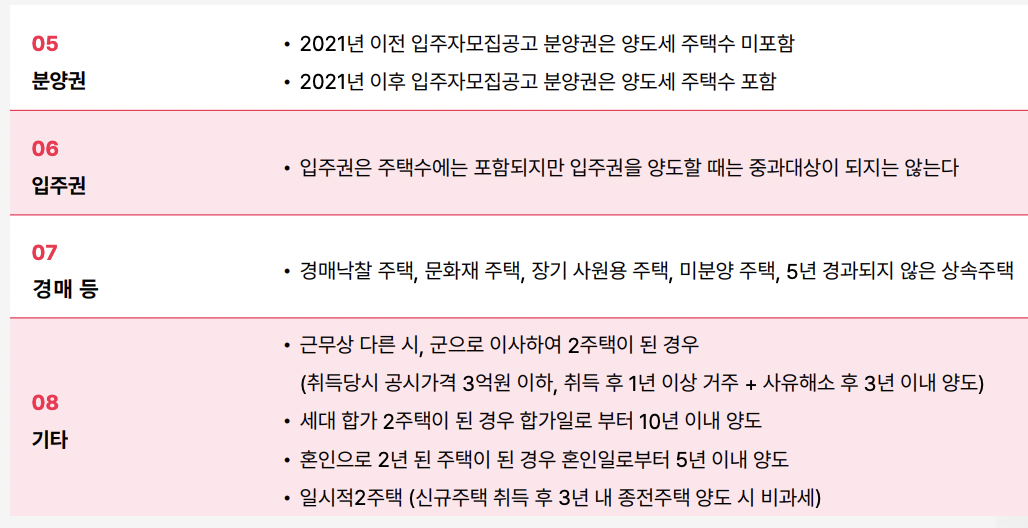

d) 양도소득세 중과세 피하기

e) 1세대 1주택 양도세 비과세 요건

12억원 비과세

-

조정 대상 지역:

-

2017.8.2 이전 취득: 2년 이상 보유

-

2017.8.3 이후 취득: 2년 이상 보유 + 2년 이상 거주

( 설령, 규제지역 해제되어도, 거주해야! )

-

-

비 조정 대상 지역:

- 2017.8.2 이전 취득: 2년 이상 보유

- 2017.8.3 이후 취득: 2년 이상 보유

f) 일시적 2주택을 위한 세 가지 요건

( 1세대 1주택 양도세 비과세 혜택 O )

- 요건 1) 종전(기존) 주택을 취득한 날로부터, 1년 이후에 신규 주택을 취득해야

- 요건 2) 신규 주택 취득 후, 3년 이내에 종전 주택을 양도해야

- 요건 3) 종전 주택이 양도일 현재 1세대 1주택 양도세 비과세 요건을 갖출 것

Reference

https://fastcampus.co.kr/fin_online_myhouse