8. 투자자금 전략

(1) 투자자금 흐름

a) 투자의 3단계 = 취득 + 운용 +처분

취득: 현금 유출 (-)

- 총 투자액 = 부동산 가치 (a+b)

- (a) 지분 투자액 (자기 자본)

- (b) 저당 투자액 (대출, 전세)

운용: 현금 유입 (+)

-

운영 소득 (임대료): 소득 이득

-

영업의 현금 흐름

처분: 현금 유입 (+)

- 처분 소득 (양도소득): 자본 이득

- “지분 복귀액”이라고도 부름

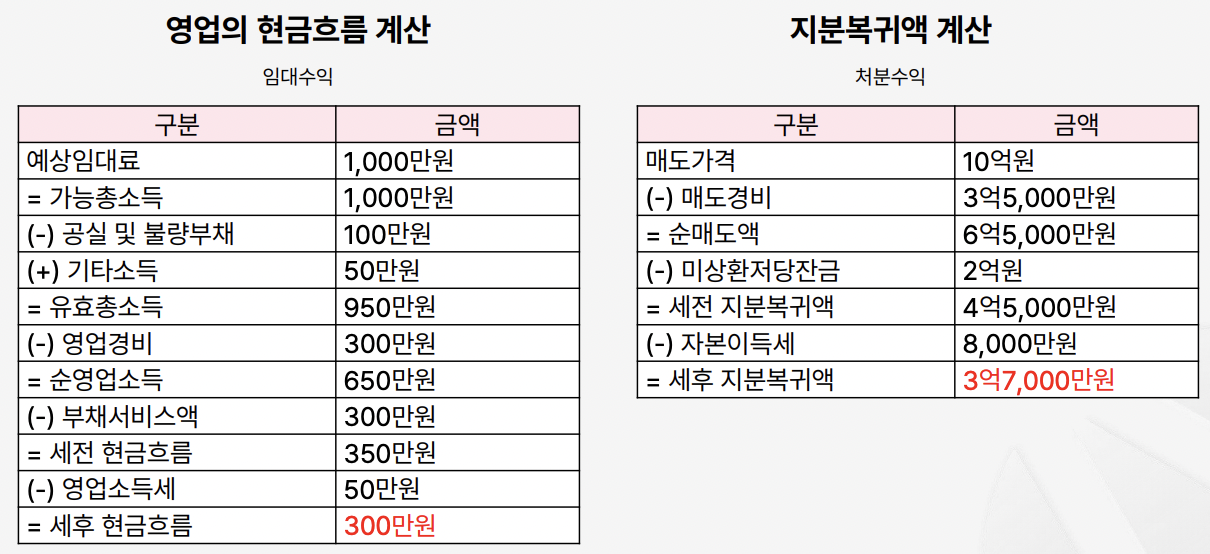

b) 영업의 현금흐름 & 지분 복귀액

(부채 서비스액: 대출에 대한 이자비용)

(양도소득세 = 자본이득세)

c) 지렛대 효과 (Leverage effect)

대출 받아서 효과 극대화

- 정(+)의 지렛대 효과

- 자기자본 수익률 > 종합(총자본 수익률) > 차입 이자율

- 부(-)의 지렛대 효과

- 자기자본 수익률 < 종합(총자본 수익률) < 차입 이자율

- 영(0)의 지렛대 효과

- 자기자본 수익률 = 종합(총자본 수익률) = 차입 이자율

d) 수익률 계산

- 수익률 : (순수익 / 투입자금)

- 투입자금 = 자기자본 + (대출 + 전세)

- 자기자본 수익률 : (순수익-이자지급액) / 자기자본

e) 부동산의 투자 가치

주관적 가치 = 수익률 (객관적) / 요구수익률 (주관적)

(2) 종자돈 만들기

a) 일시불의 미래가치계수

일시불의 내가계수 (복리 종가율)

- 일정 금액에 매년 이자가 발생한다면, 일정 기간 후 미래 가치 계산

Ex) 예금

-

\(X\)원(일시불)을 이자율 r로 매년 저금 시, N년 후의 가치

= \(X \times (1+r)^n\)

b) 연금의 미래가치계수

연금의 내가계수 (복리연금 종가율)

- 매 기간마다 일정액을 적립한다면, 기간 말에 달성되는 누적 금액

Ex) 적금

-

매년 \(X\)원씩 받게 된느 연금을,이자율 r로 매년 적립 시 N년 후의 가치

= \(X \times \frac{(1+r)^n-1}{r}\)

c) 감채기금계수

상환기금률

- 일정 누적액을 기간 말에 만들 기 위해, “기간 마다 적립해야할 금액”

Ex) N년 후 Y원을 만들기 위해, 매 기간 적립해야하는 금액

- \(Y \times \frac{r}{(1+r)^n -1}\).

d) 예시

(3) 자본과 부채

a) 대부비율 vs. 부채비율

-

부채비율 = (부채 / 자본) x 100

-

대부비율 = (융자액 / 부동산 가치) x 100

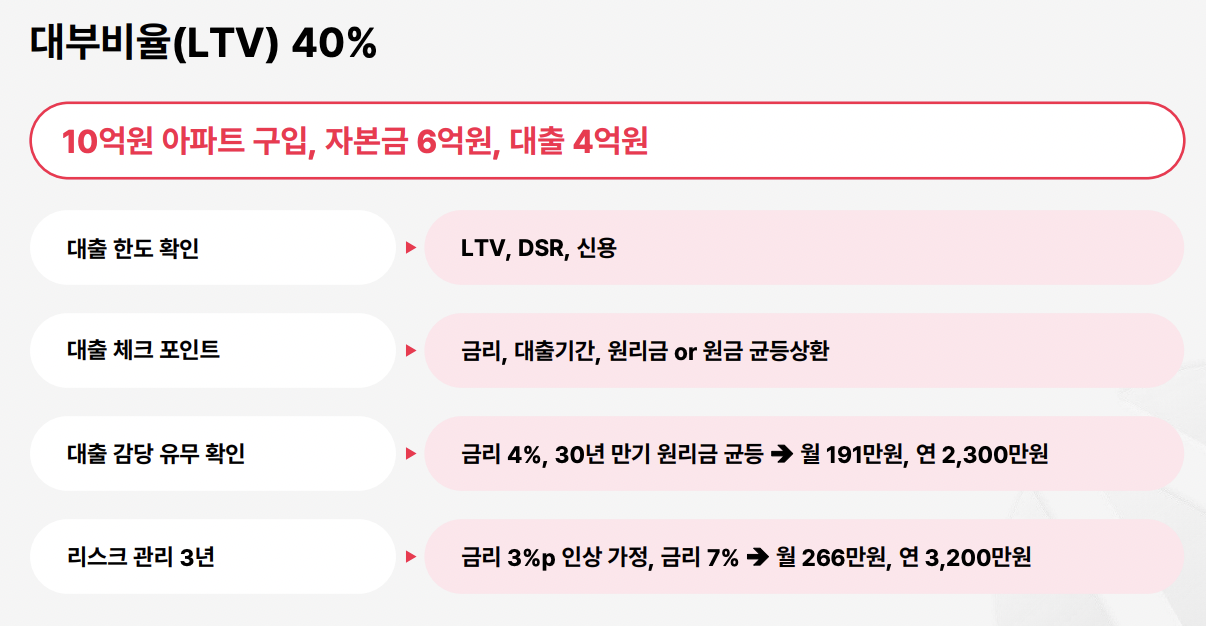

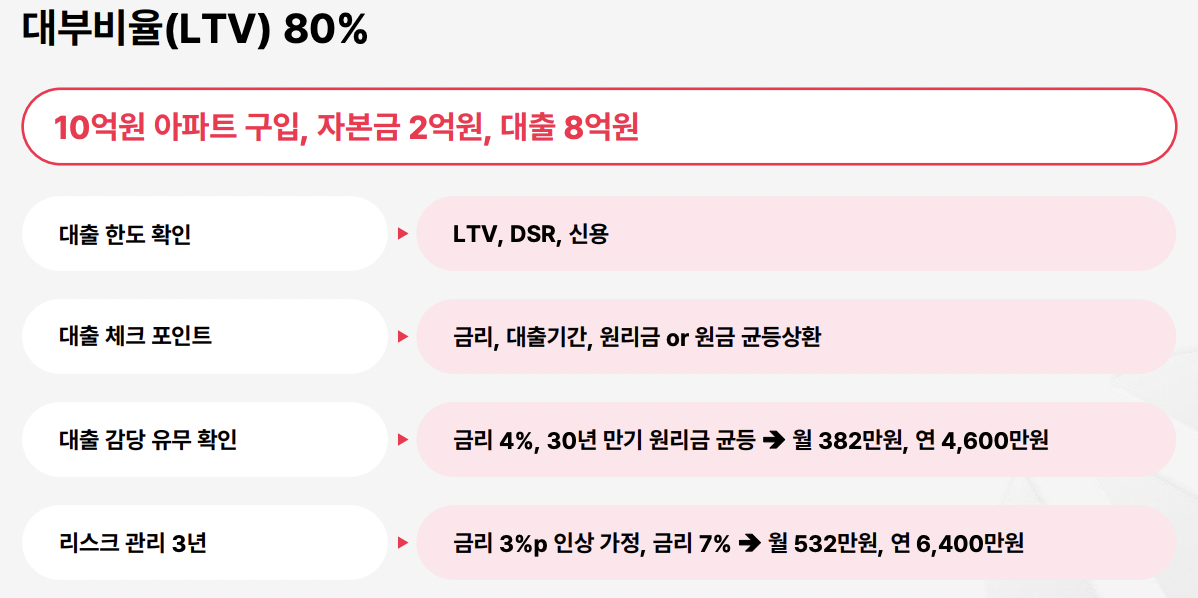

b) 대부비율 (LTV)

ex) 대부비율이 30%: 10억짜리 집 사는데, 3억 대출 받음 ( + 7억은 내돈 )

- 20% 이하 (비추)

- 지나치게 안전함. 내 돈 너무 묶임 (다른 기회비용 놓침)

- 다만, 금리 리스크에서는 자유로움

- 20~50% (추천)

- 적당한 수준의 레버리지 (30 ~ 40% 정도 추천)

- 추가 구입 여력 발생

- 금리 리스크 방어 가능

- 50% 이상

- 시장 상승기 때의 전략

- 레버리지 최대 활용 ( 투자 수익 극대화 )

- But 금리/시장리스크에 취약

c) 예시

d) 대출 받아서 구입 vs. 전세 끼고 갭 투자

| 대출 받아 구입 | 전세 갭 투자 | |

|---|---|---|

| 목적 | 실 거주 | 투자 |

| 이자 부담 | 크다 | 없다 |

| 위험 요소 | 대출 금리 상승 | 전세 가격 하락 |

| 최악 | 급매, 경매 | 깡통 전세, 역전세 |

(4) 대출 얼마나 받나

a) 대출 규제의 종류

셋 다 높을 수록 규제가 약한 것이다!

- LTV (Loan To Value): 핵심은 부동산 가치

- DTI (Debt To Income): 핵심은 본인의 소득 ( + 주택 관련 부채 )

- DSR (Debt Service Ratio): 핵심은 본인의 소득 ( + 모든 부채 )

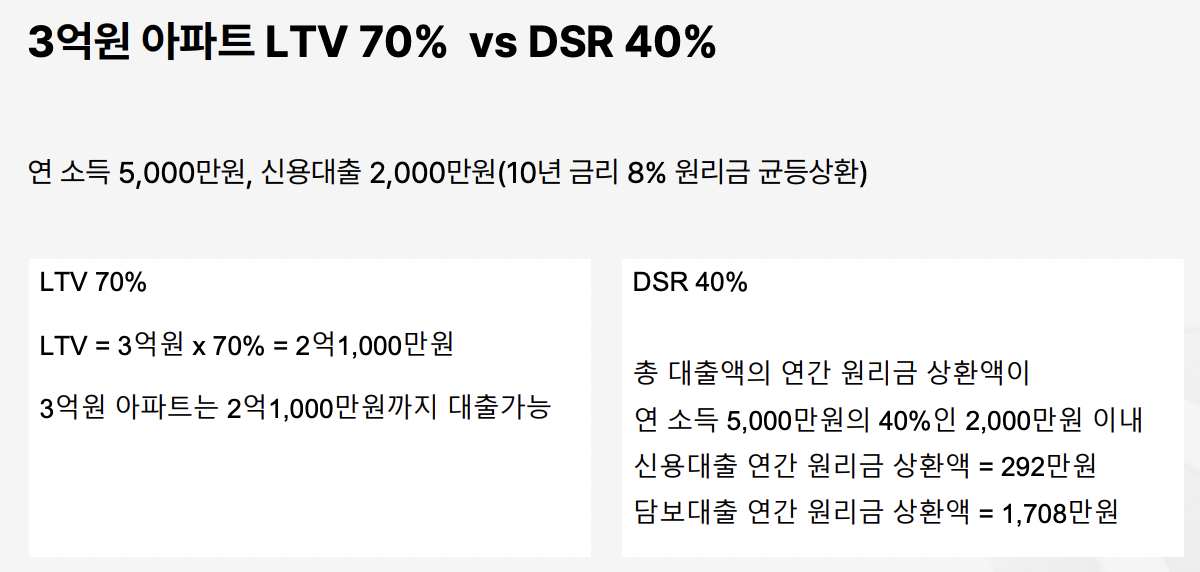

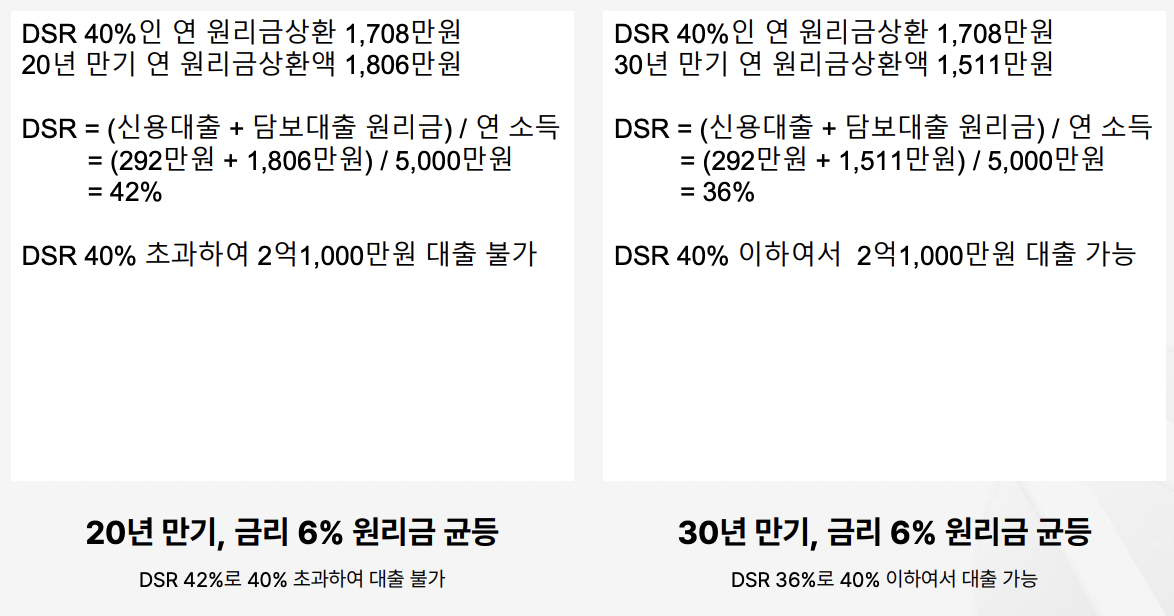

b) 예시

Reference

https://fastcampus.co.kr/fin_online_myhouse