( 참고 : Fast Campus 금융공학/퀀트 강의 )

2. 시계열 데이터 분해법

(1) 이동 평균

단순 이동 평균 (Moving Average)

- 과거의 모든 시점을 동일(Uniform)하게 가중치 부여

gs_price = ts(gs$$price, frequency = 250)

m1 = filter(gs_price, rep(1/100,100), sides=1)

지수 이동 평균 (Exponential Moving Average)

- 과거의 모든 시점을 다르게(Non-Uniform)하게 가중치 부여

- 최근일수록 가중치 \(\uparrow\)

\(S_{t}= \begin{cases}Y_{1}, & t=1 \\ \alpha \cdot Y_{t}+(1-\alpha) \cdot S_{t-1}, & t>1\end{cases}\),

\(\begin{aligned} S_{t}=\alpha &\left[Y_{t-1}+(1-\alpha) Y_{t-2}+(1-\alpha)^{2} Y_{t-3}+\cdots\right.\\ &\left.\cdots+(1-\alpha)^{k} Y_{t-(k+1)}\right]+(1-\alpha)^{k+1} S_{t-(k+1)} \end{aligned}\).

- \(\alpha\) 가 크면 클수록 최근성에 더 높은 가중치

HoltWinters 함수를 사용하여 계산 가능

-

argument

alpha를 지정해주지 않으면, 자동으로 최적 alpha 계산 -

(참고) HoltWinters는 시계열을

- 1) level(L)

- 2) trend(b)

- 3) seasonality(s)

셋으로 분해한다

gs_hw = HoltWinters(gs_price, alpha = 0.8, beta=FALSE, gamma=FALSE)

(2) 시계열의 분해

계절성 : Frequency

일정하게 반복되는 시계열의 계절성을 계산하기 위해,

ts함수에서 argument frequency를 정해줘야!

-

ex) 초단위로 기록되는 데이터 & 1시간마다의 계절성

\(\rightarrow\)

frequencey= 1시간 = 3600초

Holt Winters

\[\begin{aligned} \hat{y}_{t+h \mid t} &=\ell_{t}+h b_{t}+s_{t-m+h_{m}^{+}} \\ \ell_{t} &=\alpha\left(y_{t}-s_{t-m}\right)+(1-\alpha)\left(\ell_{t-1}+b_{t-1}\right) \\ b_{t} &=\beta^{*}\left(\ell_{t}-\ell_{t-1}\right)+\left(1-\beta^{*}\right) b_{t-1} \\ s_{t} &=\gamma\left(y_{t}-\ell_{t-1}-b_{t-1}\right)+(1-\gamma) s_{t-m}, \end{aligned}\]

분해 요소 해석

-

1) \(l(t)\) = level

- 현재 & (가중평균된) 과거와의 (가중) 평균

- weight = \(\alpha\) ( 지수 이동 평균 )

-

2) \(b(t)\) = trend

-

현재 기울기 & 과거 기울기와의 가중 평균

( 기울기 : 직전 데이터 대비 증감 )

-

weight = \(\beta\)

-

-

3) \(s(t)\) = seasonality

- (데이터에서 level & trend를 제거한) 직전 seasonal & 현재 seasonal의 가중 평균

R 코드

HoltWinters(x, alpha = NULL, beta = NULL, gamma = NULL,

seasonal = c("additive", "multiplicative"),

start.periods = 2,

l.start = NULL, b.start = NULL, s.start = NULL,

optim.start = c(alpha = 0.3, beta = 0.1, gamma = 0.1),

optim.control = list())

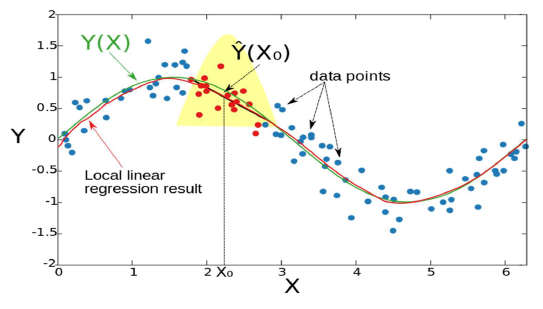

STL (Seasonal Decomposition of Time Series by LOESS)

LOESS

-

LOcal reGreSSION

( = locally weighted polynomial regression )3

R 코드

gs_price = ts(gs$$price, frequency = 250)

# stl 모형 파라미터 계산 (train)

gs_stl= stl(gs_price, s.window = “periodic”)

# Decomposition 그래프

plot(gs_stl)

# 예측

forecast(gs_stl, h=100)

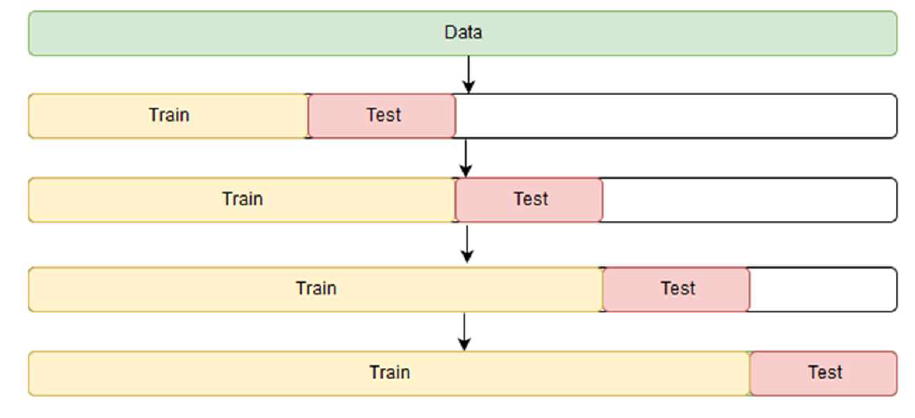

(3) 시계열 Cross-Validation

(4) 시계열 예측

a) 가중 이동 평균

# Modeling set & Test set

AP_ms = AP[1:132]

AP_ts = AP[133:144]

y = ts(AP_ms, frequency=12)

# Exponential Moving Average

fit = HoltWinters(y, beta=FALSE, gamma=FALSE)

fc = forecast(fit, h=12) # 12개월 예측수행

plot(fc, main = "Exponential Moving Average Forecasts")

# 정확도(1-MAPE)

mean(100-100*abs(as.numeric(fc$$mean)-as.numeric(AP_ts))/as.numeric(AP_ts))

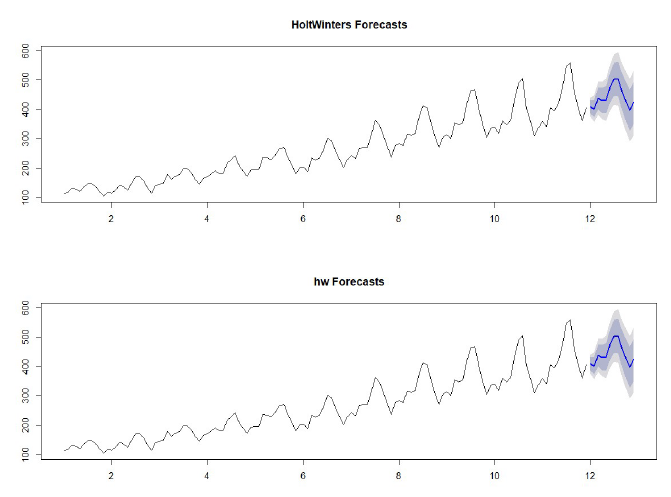

b) HoltWinters 예측

방법 1)

fit = HoltWinters(y)

fc = forecast(fit, h=12)

plot(fc, main = "Exponential Moving Average Forecasts")

방법 2)

fit = hw(y)

fc = forecast(fit, h=12)

plot(fc, main = "Holt-Winters Forecasts")

c) STL 예측

fit = stl(y, s.window = "periodic")

fc3 = forecast(fit, h=20)

plot(fc3, main = "stl Forecasts")

mean(100-100*abs(as.numeric(fc3$$mean)-as.numeric(gs_ts))/as.numeric(gs_ts))